Все организации и предприятия, зарегистрированные в налоговых органах, в том числе и индивидуальные предприниматели, по закону обязаны подавать сведения о среднесписочной численности своих сотрудников. Эти сведения подаются в налоговые органы до 20 января каждого отчетного года. Если организация только что создана либо реорганизована, то сведения о ее среднесписочной численности сообщаются в местную налоговую инспекцию до 20-го числа месяца, идущего после месяца создания или реорганизации (абз. 3 п. 3 ст. 80 НК РФ). Рассмотрим, как рассчитать среднесписочную численность для подачи сведений в налоговые органы.

Зачем нужна среднесписочная численность

Предприятия рассчитывают этот показатель и представляют его налоговикам для того, чтобы подтвердить свои права на использование упрощенной системы налогообложения (пп. 14 п. 3 ст. 316.12 НК РФ) или других льгот при уплате налогов. Кроме того, среднесписочная численность нужна для определения формы подачи налоговой декларации от предприятия (п. 3 ст. 80 НК РФ), для составления отчетности в ФСС и других видов отчетности. В этих случаях сроки подачи среднесписочной численности совпадают со сроками подачи отчетов, в которые она включена.

Налоговые органы используют сведения о среднесписочной численности предприятия для того, чтобы осуществлять контроль над налогоплательщиками, подающими свои налоговые отчеты в электронном виде через интернет. Электронная отчетность представляется в налоговые органы теми организациями и предприятиями, среднесписочная численность работников которых составила за предыдущий год более, чем сто человек. А также недавно созданными или реорганизованными предприятиями.

Среднесписочная численность используется налоговиками и для того, чтобы рассчитывать среднемесячную зарплату одного работника предприятия. Этот показатель сравнивается со среднемесячной зарплатой в целом по данному региону. Если он окажется меньше среднего, это может стать основанием для более глубокой проверки предприятия налоговыми органами.

Куда и в какой форме подавать сведения

Сведения о среднесписочной численности сотрудников зарегистрированных фирм подаются организациями и предприятиями в налоговые органы по месту их нахождения, а индивидуальными предпринимателями — по месту прописки.

Форма представления сведений была установлена приказом ФНС России от 29 марта 2007 г. № ММ-3-25/174. С рекомендациями по заполнению формы можно ознакомиться в письме ФНС России от 26 апреля 2007 г. № ЧД-6-25/353.

Индивидуальные предприниматели, не нанимающие сотрудников на работу, все равно должны сообщать эти сведения по установленной форме.

Работники, подлежащие включению в списочную численность

Для расчета среднесписочной численности нужно взять ежедневную списочную численность сотрудников предприятия за нужный период. Списочная численность – это ежедневный учет присутствующих на работе сотрудников. Он основывается на сведениях, содержащихся в табели учета рабочего времени и приказах руководства предприятия о принятии на работу и увольнении.

В сведения о списочной численности должны быть включены работники, принятые по трудовым договорам и выполняющие как постоянную, так и временную или сезонную работу. Собственники организации или предприятия, в случае, если они работают и получают оплату труда, тоже должны быть включены в среднесписочную численность.

Выходные и праздничные дни также включаются в отчет, в этом случае списочная численность указывается такой же, как за предыдущий рабочий день. Если выходных или праздничных дней два или более, их численность также берется равной численности за последний рабочий день.

В ежедневной списочной численности должны быть учтены все сотрудники предприятия, фактически присутствующие на рабочем месте и некоторые категории отсутствующих сотрудников. В качестве целой единицы списочной численности выступают следующие сотрудники:

- Фактически пришедшие на работу, даже если они не выполняли свои обязанности из-за простоев на предприятии.

- Те, кто находился в оплачиваемых служебных командировках.

- Те, кто не явился на работу из-за болезни, в случае, если это подтверждено документально.

- Сотрудники, проходящие на службе испытательный срок.

- Работающие на дому.

- Те, кто по договору был принят для работы неполный день или неполную неделю (их среднесписочная численность должна быть установлена отдельно).

- Те, кто обучается в образовательных учреждениях или направлен на повышение квалификации с сохранением выплаты зарплаты.

- Временные работники, направленные из смежных организаций, если заработная плата им выплачивается в данной организации.

- Те, кто находился в отпуске (возможно, с последующим увольнением).

- Учащиеся образовательных учреждений, получившие отпуск с сохранением за ними рабочего места и полной или частичной оплаты.

- Те, кто поступает на учебу в вузы или учится в них, при этом находится в отпуске без оплаты.

- Получившие запланированный выходной день или выходной из-за переработки.

- Находящиеся в отпуске без содержания по семейным или иным обстоятельствам.

- Женщины, ушедшие в отпуск по беременности и родам.

- Женщины, находящиеся в отпуске по уходу за ребенком.

- Усыновители, взявшие ребенка младенческого возраста и получившие в связи с этим отпуск.

- Граждане других государств, работающие в РФ.

- Те, кто прогуливал без уважительной причины.

- Граждане, находящиеся под следствием.

Работники, не подлежащие включению в списочную численность

В список работников не включаются:

- Сотрудники других организаций, временно работающие на предприятии и получающие зарплату по месту постоянной работы.

- Сотрудники, принятые по гражданско-правовым договорам.

- Сотрудники, нанятые по специальным договорам с госорганами (военнослужащие, лица, отбывающие наказание).

- Сотрудники, временно переведенные в смежную организацию или работающие заграницей в случае, если заработная плата в этой организации за ними не сохраняется.

- Те, кто обучается с отрывом от трудовой деятельности и при этом получает стипендию от предприятия.

- Те, кто прекратил трудовую деятельность без предупреждения администрации предприятия.

- Собственники данной фирмы, если они не получают зарплату.

- Адвокаты.

- Военнослужащие, если они выполняют обязанности военной службы.

- Внешние совместители.

Исключения из среднесписочной численности

Среднесписочная численность рассчитывается за определенный период времени (месяц, квартал, год). Но некоторые категории работников, включенные в ежедневную списочную численность, в среднесписочную численность не включаются, и это нужно обязательно учитывать при расчетах. Список таких категорий сотрудников:

- Те, кто находится в отпуске по уходу за ребенком, так же и в случаях усыновления детей младенческого возраста.

- Женщины в декретных отпусках.

- Сотрудники, проходящие обучение в вузах без сохранения заработной платы на предприятии.

- Работники, получившие дополнительные отпуска без оплаты для сдачи экзаменов и последующего поступления в учебные заведения.

- Как рассчитать среднесписочную численность за месяц.

Для того, чтобы осуществить расчет среднесписочной численности за месяц, нужно сложить ежедневную списочную численность (с 1-го по 30-е, 31-е или 28-е либо 29-е в феврале) и разделить на фактическое количество дней в месяце. Праздничные, выходные и другие нерабочие дни также учитываются. Из списочной численности необходимо исключить те категории сотрудников, которые не попадают в среднесписочную численность.

Возьмем для примера предприятие «Стройтех», где числятся 90 сотрудников. Расчет будет производиться за декабрь.

Из 91 сотрудника 3 не включаются в ежедневную списочную численность, так как временно работают на смежном предприятии и получают зарплату там. В среднесписочную численность не включены 2 сотрудницы, находящиеся в декретных отпусках. 12 декабря на работу был принят еще один сотрудник и, соответственно, включен в списочную и в среднесписочную численность с этого дня.

Составим таблицу на декабрь:

| Число | Списочная численность | Исключения | Среднесписочная численность |

| 1 | 88 | 2 | 86 |

| 2 | 88 | 2 | 86 |

| 3 | 88 | 2 | 86 |

| 4 | 88 | 2 | 86 |

| 5 | 88 | 2 | 86 |

| 6 | 88 | 2 | 86 |

| 7 | 88 | 2 | 86 |

| 8 | 88 | 2 | 86 |

| 9 | 88 | 2 | 86 |

| 10 | 88 | 2 | 86 |

| 11 | 88 | 2 | 86 |

| 12 | 89 | 2 | 87 |

| 13 | 89 | 2 | 87 |

| 14 | 89 | 2 | 87 |

| 15 | 89 | 2 | 87 |

| 16 | 89 | 2 | 87 |

| 17 | 89 | 2 | 87 |

| 18 | 89 | 2 | 87 |

| 19 | 89 | 2 | 87 |

| 20 | 89 | 2 | 87 |

| 21 | 89 | 2 | 87 |

| 22 | 89 | 2 | 87 |

| 23 | 89 | 2 | 87 |

| 24 | 89 | 2 | 87 |

| 25 | 89 | 2 | 87 |

| 26 | 89 | 2 | 87 |

| 27 | 89 | 2 | 87 |

| 28 | 89 | 2 | 87 |

| 29 | 89 | 2 | 87 |

| 30 | 89 | 2 | 87 |

| 31 | 89 | 2 | 87 |

Среднесписочная численность за декабрь составила 87 человек (2686:31).

Как рассчитать среднесписочную численность за квартал

Среднесписочная численность за квартал рассчитывается так: среднесписочные показатели за каждый из трех месяцев нужно сложить, затем разделить на три.

Пример для предприятия «Стройтех»: в апреле среднесписочная численность была 84 человека, в мае – 88, а в июне – 87. (84+88+87):3=86.

Среднесписочная численность за второй квартал составила 86 человек.

Для расчета среднесписочной численности предприятия или организации за год, нужно сложить среднесписочные численности каждого из 12-ти месяцев и разделить на 12.

Пример для предприятия «Стройтех»:

- Январь – 88 человек.

- Февраль – 87.

- Март – 88.

- Апрель – 84.

- Май – 87.

- Июнь – 86.

- Июль – 84.

- Август – 85.

- Сентябрь – 86.

- Октябрь – 88.

- Ноябрь – 87.

- Декабрь – 86.

Суммируем все показатели, делим на 12 и получаем среднесписочную численность предприятия «Стройтех» за год. Она составит 86 человек.

Такой же способ расчета применяется и для сезонных организаций, работающих неполный отчетный период (квартал, месяц).

Непредоставление информации о среднесписочной численности

Штраф в размере 50 рублей за каждый непредоставленный документ взимается по ст. 126 НК РФ в случае, если в налоговые органы не сообщены сведения о среднесписочной численности работников предприятия до установленного законом срока.

Административная ответственность и штраф от 100 до 300 рублей с граждан и от 300 до 500 рублей с должностных лиц (п. 1 ст. 15.6 КоАП РФ) взимается за непредоставление сведений для налогового контроля, а также за неполное представление и искажение этих сведений.

Статья 13.19 КоАП РФ предусматривает ответственность и штраф от 3 000 до 5 000 рублей за нарушение порядка представления статистической информации руководителями организаций и предприятий или представление недостоверной статистической информации.

При формировании бухгалтерских, статистических, налоговых и прочих видов отчетов часто приходится сталкиваться с такими понятиями, как среднесписочная и списочная численность работников. Для составления достоверных отчетов разберем эти понятия.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Что это такое?

Списочная численность работников включает в себя всех работников, с которыми в данное время заключен действующий трудовой договор, а также собственники предприятия, ведущие на нем трудовую деятельность и получающие за это вознаграждение в виде заработной платы. Трудовой договор может при этом предполагать выполнение постоянной, временной или сезонной работы и заключаться на срок начиная от одного дня.

Среднесписочная численность работников (далее − ССЧ) – показатель, определяющий среднее арифметическое всех фактических работников предприятия за определенный отрезок времени.

Для чего необходим такой расчет?

Подсчет ССЧ необходим для предоставления отчетности в различные организации:

- органы статистики для заполнения различных статистических форм;

- налоговую службу для предоставления налоговой декларации;

- фонд социального страхования для подготовки расчетов о начисленных и уплаченных страховых взносах;

- при подготовке отчетных документов в ПФР;

- для предоставления информации в прочие органы;

Кто не учитывается при подсчете среднесписочной численности

Иногда в организации встречаются такие случаи, когда работник:

- принят из другой организации на условиях совместительства трудовой деятельности;

- предприятия находится в отпуске без сохранения заработной платы во время вступительных экзаменов в учебное заведение;

- на учебный период оформил отпуск без сохранения заработной платы;

- в штате числятся женщины, оформившие в данный момент времени декретный отпуск;

- оформил отпуск на период усыновления новорожденного ребенка;

- оформил дополнительный отпуск по уходу за ребенком;

- между предприятием и сотрудником заключен не трудовой, а гражданско-правовой договор;

Исключения

В исключительных случаях между наемным работником и организацией одновременно заключается и трудовой, и гражданско-правовой договор на оказание услуг и выполнение различного рода работ. В таких случаях такие трудящиеся учитываются, как целая единица по месту основной деятельности.

Совместители

При расчете ССЧ один и тот же работник учитывается как один человек, вне зависимости от того, на сколько ставок он оформлен: на неполную ставку или занимает одну – две полные ставки.

Как рассчитывать среднесписочную численность за месяц

Пример:

В ООО «Рассвет» на 01.06.2015 года списочная численность работников составила 21 человек. 15.06.2015 года, согласно распоряжению о приеме, был принят Иванов И.И., 26.06.2015 года уволен Петров А.А., 27.06.2015 года уволен Сидоров П.П.

Рассчитаем среднесписочную численность

| число | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| численность | 21 | 21 | 21 | 21 | 21 | 21 | 21 | 21 | 21 | 21 | 21 | 21 | 21 | 21 | 22 |

| число | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| численность | 22 | 22 | 22 | 22 | 22 | 22 | 22 | 22 | 22 | 22 | 21 | 20 | 20 | 20 | 20 |

637: 30 = 21 человек.

Таким образом, среднесписочная численность за июнь 2015 года составила:

637: 30 = 21 человек.

При этом в нерабочие и праздничные дни численность работников организации считается равной численности всех сотрудников предприятия на предыдущий рабочий день согласно первичных учетных документов.

При расчете списочной численности включаются все работники предприятия как фактически выполняющие работу, так и отсутствующие на работе, вне зависимости от причин.

Сотрудники, работающие неполный день

Иногда ССЧ работников предприятия приходится рассчитывать пропорционально отработанного времени. Это происходит в следующих случаях:

- когда с работником трудовой договор заключен на неполное рабочее время;

- если работник с личного согласия переводится на неполную занятость;

Такими работниками могут быть:

- несовершеннолетние до 18-ти лет;

- кормящие женщины, которым предусмотрены перерывы для кормления ребенка;

- сотрудники, работающие на вредных условиях труда;

- если работники переведены на неполное рабочее время по распоряжению администрации без личного письменного согласия;

В случае если на предприятии имеются вышеперечисленные работники, при расчете ССЧ они учитываются целыми единицами.

Если в организации работают сотрудники, относящиеся одновременно к нескольким категориям, в этом случае расчет ССЧ необходимо производить отдельно по каждой из этих категорий, а для определения общей ССЧ по организации в целом используют следующую формулу:

ССЧ = ССЧ + ССЧ + ССЧ

всего работников внешних совместителей работников по гражданско-правовым договорам

Учет трудящихся в организации

Каждая из организаций учет работников ведется с использованием общепринятых специализированных форм первичного учета:

- для оформления приема на работу используется форма №Т-1;

- для перевода работника с одной на другую работу применяется форма №Т-5;

- очередной, дополнительный и учебный отпуска предоставляются с использованием формы №Т-6;

- прекращение трудового договора – форма 3Т-8;

- все изменения в трудовой деятельности каждого работника фиксируются в личной карточке (форма №Т-2);

- ежедневный учет отработанного времени наемными работниками ведется на предприятии в конце каждого рабочего дня, используя табель учета рабочего времени по формам №Т-12, №Т-13;

Как рассчитать среднесписочную численность за год

Рассчитаем среднегодовую численность сотрудников ООО «Стройдеталь», согласно данным, приведенным в таблице ниже:

Среднегодовая численность = 359: 12 = 30 человек работников.

Предприятия с сезонным характером работы

Иногда возникает необходимость в создании предприятий, функционирующих в отдельные сезоны. В остальное время деятельность на таких предприятиях не ведется. В таких случаях ССЧ за год определяют, сложив ССЧ за каждый месяц работы предприятия, и делят на 12.

Методы исчисления среднесписочной численности

- прямой;

- упрощенный;

Рассмотрим оба этих способа на примере ООО «Гарант».

Все работники ООО «Гарант» приняты на полный рабочий день. В мае 2015 года ими отработан:

Прямой способ

4 х 19 + 8 х 17 + 4 х 10: 8 = 31,5 чел/дней

31,5: 18 = 1,75 чел.

Упрощенный метод

Коваленко С.А. 4: 8 = 0,5 человек

Кощеев О.Ж. 8: 8 = 1 человек

Горбунов Н.И. 4: 8 = 0,5 человек

0,5 х 19 + 1 х 17 + 0,5 х 10 = 31,5 чел/дней

31,5: 18 = 1,75 чел.

Для расчета ССЧ может применяться наиболее подходящий для каждой конкретной организации способ.

Единицы измерения среднесписочной численности и округление

ССЧ измеряется и подается в вышестоящие органы в целых единицах.

Как видим в результате произведенных выше расчетов, часто получается не целое число, однако, среднестатистические данные подаются в целых единицах, округленных согласно математическим законам. В нашем случае число 1,75 округляем до 2 человек.

Таким образом, в мае 2015 года среднесписочная численность ООО «Гарант» составила два человека.

Программа для расчета среднесписочной численности

Для того чтобы произвести исчисления можно использовать специализированные программы, с помощью которых рассчитывается заработная плата и встроена функция автоматического расчета ССЧ (например, 1С зарплата и управление персоналом).

Какой процесс возможен на некоторых сайтах в режиме онлайн. Особенно это актуально и удобно для крупных предприятий, где численность сотрудников значительна, а производить расчет вручную занимает неоправданно много времени.

Как видим, в условиях своевременного ведения бухгалтерского учета в соответствии со всеми требованиями действующего законодательства, изучив все тонкости расчета, определить списочную и среднесписочную численность работников своего предприятия не так уж и сложно.

Списочная численность работников - это сложное понятие, которое обозначает ряд категорий сотрудников, занятых на предприятии. Она определяется по отдельности для каждого рабочего дня с учётом того, какое количество работников, отнесённых к категориям, принимаемым в учёт, трудилось на предприятии в этот день. Списочная численность для более длительных периодов получается суммированием показателей за все дни.

Зачем она нужно считать списочную численность

Понятие «списочная численность» обозначает совокупное число сотрудников на данном предприятии на определённую дату . В данный показатель включают всех наёмных работников в компании, в частности сезонных, дистанционных, а также надомных.

Списочная численность требуется, в частности, при оформлении отчёта, посвящённого отображению движения работников в организации за квартал и неполной занятости в ней. Также этот показатель используется и в иных видах расчёта, в том числе 4-ФСС .

В списочную численность объединяют работников, относящихся к целому ряду категорий, При этом некоторые из них действительно выполняли свои рабочие функции, другие же на рабочем месте не присутствовали. Однако в этот показатель они включаются все. Перечень категорий, которые включаются в списочную численность, весьма обширен. В него входят:

Напротив, не включаются в среднесписочную численность лица, относящиеся к следующим категориям:

- персонал, который трудится на предприятии в соответствии с гражданско-правовым договором;

- собственники компании, которые трудятся в ней без получения заработной платы;

- внешние совместители, то есть лица, которые трудоустроены на другом предприятии, а на этом трудятся по совместительству;

- персонал, направленный в другую организацию и не сохраняющий зарплату в данной;

- лица, посланные на работу в друге государство;

- участники кооператива, не заключившие трудовой договор с компанией;

- сотрудники, работающие в компании в соответствии с ученическим договором при выплате им в период действия договора стипендии;

- лица, которые трудятся на предприятии на основании специального договора, заключённого с государственным ведомством, согласно которому последнее предоставило этому предприятию рабочую силу, в частности, военнослужащих и лиц, осуждённых на лишение свободы

- лица, которые с отрывом от работы посылаются на обучение при условии получения ими стипендии от предприятия;

- оформившие заявление об увольнении и не пришедшие на рабочее место, при этом не предупредившие о своём невыходе работодателя в срок, оговоренный для такого предупреждения, такие сотрудники вычёркиваются из списочной численности после первого дня, в который они не появились на работе;

- военнослужащие, когда они находятся в вооружённых силах;

- адвокаты.

Списочная численность сотрудников требуется, чтобы определить среднесписочную численность (разумеется, их не следует путать).

Как рассчитать

Калькуляция этой численности предполагает использование формулы:

РСЧ = ЯЧ * КСС

Где ЯЧ расшифровывается как «явочная численность» сотрудников организации, а КСС - как коэффициент списочного состава . Под явочной численностью понимают количество работников предприятия, которое в реальности пришло на своё место для выполнения надлежащих функций.

Используемый для пересчёта явочной численности в списочную коэффициент получается, если взятый номинальный фонд рабочего времени в течение определённого периода делят на количество дней внутри данного отрезка.

В чём отличия от среднесписочной и предельной

Списочная численность отличается от двух других, а именно среднесписочной и предельной

. В частности, хотя в целом категории, включённые в списочную и среднесписочную численность, совпадают, особо оговаривается, что военнослужащие или заключённые, которые трудятся на данном предприятии по контракту с государственным ведомством, учитываются в среднесписочной численности

. Ранее в статье упоминалось, что в списочной численности они не учитываются. Такие сотрудники за каждый день, который они проработали в организации, получают одну единицу при учёте.

Списочная численность отличается от двух других, а именно среднесписочной и предельной

. В частности, хотя в целом категории, включённые в списочную и среднесписочную численность, совпадают, особо оговаривается, что военнослужащие или заключённые, которые трудятся на данном предприятии по контракту с государственным ведомством, учитываются в среднесписочной численности

. Ранее в статье упоминалось, что в списочной численности они не учитываются. Такие сотрудники за каждый день, который они проработали в организации, получают одну единицу при учёте.

Предельная численность в свою очередь включает такие категории сотрудников, как имеющие с компанией договор гражданско-правового характера и работающие в ней по совместительству при учёте времени, которое сотрудники реально протрудились на данную организацию.

Расчёт

Среднесписочный показатель за определённый период вычисляется путём суммирования списочной численности, высчитанной для всех дней или месяцев этого периода и её последующего деления на число дней или месяцев периода, для которого определяется этот показатель. Если речь идёт о вычислении среднесписочной численности за месяц, то делят сумму всех списочных численностей на 30 или 31. Когда считают для любого периода длиннее месяца, то сумму таких численностей для этого периода делят на три, если это квартал и на двенадцать, если это год.

В частности, расчёт среднесписочной численности за месяц, в котором 30 дней, если с первое по 20 число списочная численность каждый день составляла 40 человек, а с 21 по 30 - 42 человек требует следующих вычислений:

(40 * 20 + 41 * 10) / 30 = 40,33

В итоге среднесписочная численность будет 40,33, соответственно её округляют до 40.

Это упрощённый пример, в большинстве случаев списочная численность за все дни будет различна, поэтому калькуляция будет более сложной, но общий принцип такой же. При наличии на предприятии военнослужащих и заключённых, работающих здесь по соглашению с ведомствами, требуется перед вычислением среднесписочной численности добавить их к списочную, в которую они по определению не входят.

Нюансы и сложности

Существует ряд нюансов для расчёта среднесписочной численности.

Первый нюанс.

Иногда компания функционирует в течение неполного месяца. Речь может идти, к примеру, о фирме, которая именно в этот месяц открылась. Другой вариант - предприятие, которое действует в определённые сезоны. В подобном случае этот показатель за такой промежуток времени оно должна вычислять определённым образом. Требуется общее число сотрудников списочного состава за все дни

, составляющие этот неполный месяц разделить на число дней уже в полном месяце.

Первый нюанс.

Иногда компания функционирует в течение неполного месяца. Речь может идти, к примеру, о фирме, которая именно в этот месяц открылась. Другой вариант - предприятие, которое действует в определённые сезоны. В подобном случае этот показатель за такой промежуток времени оно должна вычислять определённым образом. Требуется общее число сотрудников списочного состава за все дни

, составляющие этот неполный месяц разделить на число дней уже в полном месяце.

Аналогичный нюанс существует и для предприятия, если требуется высчитать данный показатель за квартал или год. К примеру, если в течение года оно работало всего три месяца, то требуется высчитать среднесписочную численность для каждого из них, а следом поделить её именно на 12.

Второй нюанс. Если предприятие возникло после ликвидации предшественника, либо как результат его реорганизации, либо вследствие выделения в независимую структуру отдельных подразделений другой компании, то при вычислении среднесписочной численности следует также принять во внимание аналогичные сведения от предшествующей организации .

Третий нюанс. Для структур, которые на некоторый период прекратили свою деятельность из-за экономических или производственных факторов, среднесписочная численность калькулируется таким же образом, как и для всех прочих .

Четвёртый нюанс. Он относится к сотрудникам, которые по своей воле работают на предприятии на полставки либо к кадрам, которые также согласно своему пожеланию перешли на занятость в течение неполного рабочего дня либо недели. Устанавливается, что такой персонал принимается в расчёт при вычислении среднесписочной численности в пропорции к продолжительности их занятости на работе.

В то же время если сотрудники заняты в течение неполного рабочего дня (либо недели) вследствие указания работодателя или по требованию, которое содержится в законе, то во все отработанные ими дни они принимаются в расчёт уже в качестве полных единиц. Эти работники могут относиться к одной из нескольких категорий, в частности это:

- инвалиды первой или второй группы;

- женщины, которые трудятся в сельской местности;

- кормящие женщины, для которых предусмотрены дополнительные паузы в работе;

- сотрудники, задействованные на рабочих местах с вредными условиями;

- лица, не достигшие восемнадцати лет.

А также видео, которое ответит на все вопросы расчета среднесписочной численности для ООО и ИП.

Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее.

Для чего считается численность

Расчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

- считать себя субъектом малого предпринимательства (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ);

- вести упрощенный бухучет и формировать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- сдавать отчетность в ИФНС и ФСС на бумажном носителе (п. 3 ст. 80, п. 10 ст. 431 НК РФ, п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ);

- составить одно из исключений в части ограничений, не позволяющих применять УСН или ЕНВД (подп. 14 п. 3 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ);

- использовать освобождение от уплаты НДС, налога на имущество и земельного налога (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ);

- применять пониженные тарифы по страховым взносам (п. 5 ст. 427 НК РФ);

- не начислять амортизацию по вычислительной технике (п. 6 ст. 259 НК РФ);

- включать в расходы по прибыли затраты по соцзащите инвалидов (подп. 38 п. 1 ст. 264 НК РФ).

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ.

Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ).

Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью.

Что такое среднесписочная численность работников за год читайте .

Формулы расчета среднесписочной численности за год и за месяц

Как считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12.

Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц.

Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/[email protected], изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/[email protected]).

Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня.

А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ.

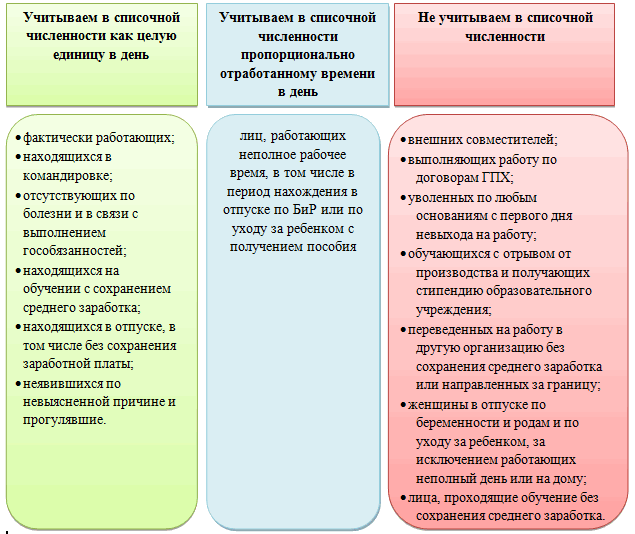

Как рассчитать ежедневную численность

В ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

- в служебных поездках (командировках);

- на удаленном месте работы;

- в отпусках и отгулах;

- на больничном;

- на дне отдыха по графику работы;

- на учебе, осуществляемой без отрыва от работы.

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день.

Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

- К совместителям.

- Оформленным по договорам ГПХ.

- Обучающимся с отрывом от работы.

- Находящимся в отпуске по беременности и родам или по уходу за ребенком, за исключением сотрудниц, работающих с сохранением пособия неполный день или на дому. Согласно указаниям Росстата № 772 их нужно включать в расчет ССЧ.

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» .

Где узнать, кого и как учитывать в расчете численности

Таким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

- неучитываемые;

- учитываемые как целая единица;

- требующие составления пропорции для учета времени работы.

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772.

В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год.

Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» .

Итоги

Как считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ.

У специалистов, впервые столкнувшихся с этой темой, может возникнуть вопрос, в чем состоит разница между средней численностью и среднесписочной численностью. Во избежание путаницы разберемся в соотношении этих двух понятий.

Численность работников организации

Это важный показатель, отражающий сегмент деятельности организации и показывающий количество трудящихся в ней лиц на определенную дату или период. Он является исходной точкой для определения среднесписочной численности - величины, используемой для статистических целей и налогообложения (когда следует определить ее для конкретного налога, взноса или сбора).

Нормативные акты об определении численности

В рассматриваемой сфере действуют нормы законодательства (преимущественно налогового), а также приказы и инструкции о правилах определения списочной и среднесписочной численности работников для представления этой отчетности в органы статистики.

Остановимся на последних. В их числе:

- действующая до настоящего времени Инструкция по статистике численности и заработной платы рабочих и служащих на предприятиях, в учреждениях и организациях, утв. 17 сентября 1987 г. Госкомстатом СССР (далее - Инструкция);

- Приказы Росстата от 27.08.2014 N 536 , от 03.08.2015 N 357 , от 26.10.2015 N 498 и др.

В приказах также определяется, кто и в какие сроки должен представлять указанную отчетность.

Списочная и среднесписочная численность работников

Численность работников списочного состава — количественный показатель списочного состава, приводящийся на заданную дату, а также в среднем за отчетный период (которым может быть месяц, квартал, год с его начала). Именно усредненный показатель чаще всего необходим для статистических и налоговых целей, а также для определения средней заработной платы, эффективности труда, коэффициентов оборота и других показателей.

Правилам подсчета этой величины посвящен раздел третий Инструкции (пункты 11 — 23) .

В списочную численность включаются все сотрудники организации, которые на определенную дату или период заняты в ней, за некоторыми исключениями. При этом каждый работник учитывается в ней только однажды и как одна единица; включаются туда как фактически работающие лица, так и отсутствующие на работе.

Численность работников списочного состава обязана соответствовать сведениям, содержащимся в табеле учета использования рабочего времени.

Исключаются из списочной численности совместители, лица, работающие по гражданско-правовым договорам, и некоторые другие категории.

К примеру, рассчитать среднесписочную численность работников за отчетный месяц можно так (п. 12):

- во-первых, суммируется численность работников списочного состава за каждый его календарный день (с 1 по 30/31 число, для февраля — по 28/29) вместе с праздничными (нерабочими) и выходными днями;

- во-вторых, полученный результат делится на число календарных дней отчетного месяца.

Некоторые категории работников, включаемые в списочный состав, в среднесписочную численность не входят, например, находящиеся в отпусках по уходу за ребенком (п. 14 Инструкции), что следует учитывать при расчетах.

Средняя численность работников

Этот показатель предписывает отражать в отчетности, в частности, Приказ Росстата от 27.08.2014 N 536 и др., необходим он и для получения организацией льгот по налогообложению.

Согласно п. 13 указаний по заполнению форм (приложение 17 к Приказу) сведения о средней численности работников организации за год, предшествующий отчетному, включают в себя:

- среднесписочную численность работников организации;

- среднюю численность внешних совместителей, работающих в ней;

- среднюю численность работников, трудящихся в ней по гражданско-правовым договорам.

Поэтому, говоря об отличиях средней и среднесписочной численности, можно сказать только о том, что они взаимно необходимы для исчисления друг друга. Порядок определения каждого показателя для разных целей установлен в нормативных актах и приказах Росстата, Федеральной налоговой службы и Минфина РФ.