Собственного капитала характеризует отдачу на вложения акционеров с точки зрения полученной компанией прибыли. Этот коэффициент может обозначаться аббревиатурой ROE (return of investment ) и иметь другое название – на акционерный . Расчет производится по формуле:

Чистая прибыль включает дивиденды, выплаченные по привилегированным акциям, но исключает те, которые платятся по обыкновенным ценным бумагам. Значение капитала не учитывает привилегированные акции.

Чем полезен показатель рентабельности собственного капитала?

Он дает возможность судить, насколько эффективно используется . Важно учесть: коэффициент демонстрирует эффективность только той части капитала, которая принадлежит собственникам фирмы. Показатель ROE считается не самым надежным индикатором финансового состояния организации – принято полагать, что он завышает ценность фирмы.

Выделяют пять основных способов трактовки значения:

1. Амортизация . Высокое значение ROE позволяет судить о неравномерной амортизации.

2. Темпы роста . Компании, которые растут стремительно, имеют низкий ROE.

3. Длительность проекта . Долгосрочные проекты характеризуются высоким значением коэффициента.

4. Временной разрыв . Чем больше временной период между инвестиционными тратами и отдачей от них, тем выше ROE.

Приобретая акции любой компании, инвестора всегда беспокоит вопрос - сколько будет зарабатывать предприятие в дальнейшем и какова будет его рентабельность. Причем очень часто, чем выше рентабельность предприятия была в прошлом, тем больше рынком оцениваются его акции. Для оценки рентабельности предприятия существует группа мультипликаторов рентабельности, в которую входят такие мультипликаторы как ROA,ROE, ROS и рентабельность по EBITDA. Одним из основных мультипликаторов данной группы является ROE (Return on Equity).

Определение и смысл ROE

ROE - коэффициент рентабельности собственного капитала. Данный мультипликатор показывает в процентном выражении, сколько же чистой прибыли за год (обычно ROE рассчитывается по данным годовых отчетов МСФО) способен генерировать собственный капитал.

Чтобы лучше понять смысл данного показателя следует поподробнее разобраться с понятием собственного капитала. Дело в том, что организация образуется за счет средств учредителей, обладающих соответствующими долями. Но в дальнейшем компания для своего развития начинает привлекать займы и за их счет приобретать различные активы. Но дело в том, что за дополнительно привлекаемые деньги приходится платить, что в дальнейшем снижает чистую прибыль. Поэтому целесообразно понять, а сколько же способен генерировать прибыли капитал компании не обремененный обязательствами.

Расчет ROE

Рис. 1. Балансовый отчет компании «Лукойл» за 2016 год

Следует из стоимости активов (сумма, в которую оценивается общее имущество компании) 5 014 673 млн руб. вычесть сумму краткосрочных обязательств (которые следует проплатить в ближайшие 12 месяцев) 830 686 млн руб. и долгосрочных обязательств (необходимых к оплате в срок после ближайших 12 месяцев) 956 323 млн руб., т.е. 1 787 009 млн руб., тем самым получив значение собственного капитала 3 227 644 млн руб.

Есть и другой способ расчета собственного капитала. В разделе пассивы (те средства, за которые и приобретались активы) присутствует раздел капитал, который показывает разность уставного капитала (средства за счет которых образовывалась компания) 1 151 млн руб. и выкупленных акций (находящихся на балансе (их называют казначейскими акциями)) 241 615 млн руб., за прибавлением к данной разности добавочного капитала (вносимого в последствии на баланс компании) 129 514 млн руб., прочих резервов 28 975 млн руб. и нераспределенной прибыли (прибыли прошлых периодов, которая не покинула предприятие, а за счет которой были приобретены активы 3 302 855 млн руб.), а также неконтролирующей доли 6 784 млн руб., т.е. тоже 3 227 644 млн руб.

Рис. 2. Альтернативный способ расчета собственного капитала с помощью балансового отчета

Следующим шагом следует взять значение чистой прибыли из отчета о прибылях убытках за аналогичный отчетный период.

Рис. 3. Отчет о прибылях убытках компании «Лукойл» за 2016 год

Из приведенного отчета мы видим чистую прибыль 207 642 млн руб. Теперь мы имеем данные для вычисления ROE. Следует чистую прибыль 207 642 млн руб. разделить на значение собственного капитала 3 227 644 млн руб. , умножить на 100 для приведения к процентной форме и получим 6,4%.

Интерпретация ROE

Предприятие считается удовлетворяющим с точки зрения анализируемого показателя, когда его значение выше средней доходности по государственным облигациям, иначе акционерам выгоднее переложиться в безрисковые активы. Но ROE не отражает текущей стоимости акций, так как высокорентабельные активы могут иметь уже весьма высокую рыночную оценку и их может быть уже не целесообразно приобретать по текущим ценам. В связи с данной проблемой ROE целесообразно рассматривать в паре с показателями P/E (цена/прибыль) и P/B (цена/балансовая стоимость). ROE не показывает, как генерируют прибыль активы, приобретенные за заемные средства, поэтому ROE целесообразно анализировать вместе с ROA (рентабельностью активов), наблюдая как оба показателя будут меняться, когда компания приобретает активы за заемные средства. Стоит отметить, что так как чистая прибыль является крайне волатильным параметром, то ROE присуща аналогичная волатильность. Поэтому совместно с ROE стоит = рассматривать такие показатели как ROS (рентабельность продаж) и рентабельность по EBITDA, которые носят менее волатильный характер.

Вывод

Мультипликатор ROE крайне важен при анализе рентабельности предприятия, так как характеризует риски компании и способность генерировать прибыль собственным капиталом. По ROE следует сравнивать компании внутри отрасли, отслеживая динамику показателя за несколько периодов (3-5 лет), и только в совокупности с остальными мультипликаторами, характеризующими капитал компании.

Средневзвешенная стоимость капитала (англ. WACC, Weighted Average Cost of Capital, аналог: средневзвешенная цена капитала) применяется для оценки доходности капитала компании, нормы прибыльности инвестиционного проекта и бизнеса. В статье мы рассмотрим как происходит расчет средневзвешенной стоимости капитала WACC в Excel с использованием модели оценки капитальных активов (CAMP) и на основе финансовой отчетности и баланса.

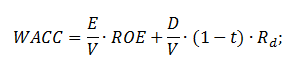

Формула расчета средневзвешенной стоимости капитала

Суть WACC заключается в оценке стоимости (доходности) собственного и заемного капитала компании. В собственный капитал входят: уставной капитал, резервный капитал, добавочный капитала и нераспределенной прибыли. Уставной капитал -это капитал внесенный учредителями. Резервный капитал — это денежные средства предназначенные для покрытия убытков и потерь. Добавочный капитал — это денежные средства полученные в результате переоценки имущества. Нераспределенная прибыль — это денежные средства полученные после вычета всех выплат и налогов.

Формула расчета средневзвешенной стоимости капитала WACC следующая:

где: r e — доходность собственного капитала организации;

r d - доходность заемного капитала организации;

E/V, D/V – доля собственного и заемного капитала в структуре капитала компании. Сумма собственного и заемного капитала формирует капитал компании (V=E+D);

t – процентная ставка налога на прибыль.

Направления применения средневзвешенной стоимости капитала

Модель WACC используется в инвестиционном анализе как ставка дисконтирования в расчетах показателей эффективности инвестиционного проекта: NPV, DPP, IP. (⊕ )

В стратегическом управлении для оценки динамики изменения стоимости организации.

Для этого WACC сопоставляется с рентабельностью активов (ROA). Если WACC>ROA, то экономическая добавленная стоимость (EVA) уменьшается и компания «теряет» стоимость. Если WACC В оценке сделок слияния и поглощения М&А

. Для этого WACC компании после слияния сравнивают с суммой WACC всех компаний до объединения. В оценке бизнеса,

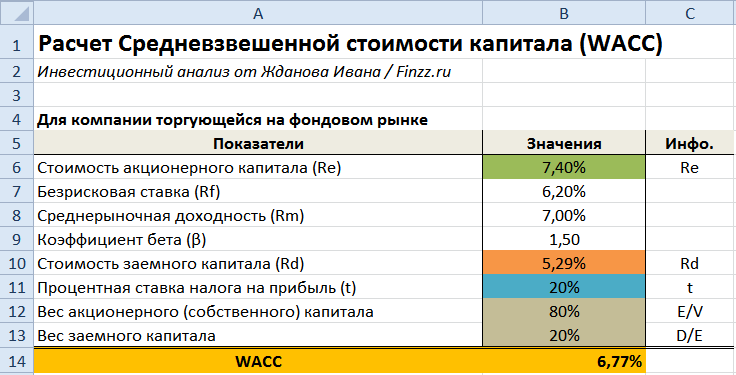

как ставка дисконтирования в оценке ключевых показателей бизнес плана. Рассмотрим основные проблемы использования подхода оценки средневзвешенной цены капитала: Самым сложным в расчете показателя WACC является расчет доходности собственного капитала (R e). Существует множество различных подходов в оценке. В таблице ниже рассмотрены ключевые модели оценки результативности собственного капитала и направления их применения ↓ · Модель Фамы и Френча · Модель Кархарта Стоимость акционерного (собственного) капитала организации рассчитывается по модели CAPM по формуле: r – ожидаемая доходность собственного капитала компании; r f – доходность по безрисковому активу; r m – доходность рыночного индекса; β — коэффициент бета (чувствительность изменения доходности акции к изменению доходности индекса рынка); σ im – стандартное отклонение изменения доходности акции от изменения доходности рыночного индекса; σ 2 m – дисперсия доходности рыночного индекса. Доходность по безрисковому активу (Rf) может быть взята как доходность государственных облигаций ОФЗ. Данные доходности облигаций можно посмотреть на сайте rusbonds.ru. Для расчета мы будем использовать купонный доход 6,2%. На рисунке ниже показана карточка облигаций ОФЗ-ПД ⇓ Среднерыночная доходность (Rm) представляет собой среднюю доходность рыночного индекса РТС или ММВБ (на сайте Московской биржи → ). Нами был взята доходность в размере 7%. Коэффициент бета показывает чувствительность и направленность изменения доходности акции к доходности рынка. Данный показатель рассчитывается на основе доходностей индекса и акции. Более подробно про расчет коэффициента бета читайте в статье: → . В нашем примере коэффициент бета равен 1.5, что означает высокую изменчивость акции по отношению к рынку. Формула расчета стоимости собственного (акционерного) капитала следующая: Стоимость собственного капитала = B7+B9*(B8-B7)

Стоимость заемного капитала (Rd) — представляет собой плату за пользованием заемными денежными средствами. Данное значение мы можем получить на основе баланса компании, пример расчета данных значений разобран ниже. Процентная ставка налога на прибыль составляет 20%. Ставка налога на прибыль может меняться в зависимости от вида деятельности компании. Различные ставки налога на прибыль Вес акционерного и заемного капитала были в примере взяты за 80 и 20% соответственно. Формула расчета WACC следующая: WACC = B6*B12+(1-B11)*B13*B10

В одном из этапов расчета средневзвешенной цены капитала необходимо рассчитать прогнозируемую доходность собственного капитала (R e), которая, как правило, рассчитывается с помощью модели CAPM. Для корректного применения данной модели необходимо наличие торгуемых на рынке обыкновенных акций. Так как компании ЗАО не имеют публичных эмиссии акций, то оценить доходность капитала рыночным способом невозможно. Поэтому доходность собственного капитала может быть оценена на основе финансовой отчетности – коэффициента ROE (рентабельность собственного капитала). Данный показатель отражает какую норму прибыли создает собственный капитал компании. В результате R e = ROE Формула расчета WACC будет модифицирована. Разберем пример расчета WACC по балансу организации. Данный подход применяется когда компания не имеет эмиссии обыкновенных акций на фондовом рынке или они низковолатильны, что не позволяет на основе рыночного подхода оценить доходность (эффективность) капитала компании. Оценку будем проводить на основе баланса ОАО КАМАЗ. Несмотря на то что данная компания имеет обыкновенные акции их волатильность на рынке слишком слабая, чтобы можно было адекватно оценить доходность собственного капитала по модели CAPM. Баланс организации можно скачать с официального сайта или → . Первый параметр формулы — стоимость собственного капитала, которая будет рассчитываться как рентабельность собственного капитала организации. Формула расчета следующая: Чистая прибыль отражается в строке 2400 в отчете о финансовых результатах, размер собственного капитала в строке 1300 бухгалтерского баланса. Вносим данные в Excel. Стоимость собственного капитала = B6/B7

На следующем этапе необходимо рассчитать стоимость заемного капитала, которая представляет собой плату за пользование заемными средствами, другими словами процент который организация платит за привлеченные денежные средства. Проценты уплаченные на конец отчетного года представлены в строке 2330 бухгалтерского баланса, величина заемного капитала представляет собой сумму долгосрочных и краткосрочных обязательств (строка 1400 + строк 1500) в отчете о финансовых результатах. Формула расчета стоимости заемного капитала следующая: Стоимость заемного капитала =B9/B10

На следующем этапе вносим значения процентной ставки налога. Размер налога на прибыль составляет 20%. Для расчета долей собственного и заемного капитала необходимо применить уже имеющие данные и формулы: Вес собственного капитала = B7/(B7+B10)

Вес заемного капитала = B10/(B7+B10)

WACC = B5*B12+(1-B11)*B13*B8

Рассмотрим один из вариантов модификации формулы расчета средневзвешенной стоимости капитала. Если организация имеет привилегированные и обыкновенные акции на фондовом рынке, то формула расчета WACC видоизменяется: E/V – доля обыкновенных акций в собственности организации; P/V – доля привилегированных акций в собственности компании; D/V – доля заемного капитала (Сумма E+P+D=V); Re – доходность обыкновенных акций; Rp – доходность привилегированных акций; Rd – стоимость заемного капитала; t – налог на прибыль. Резюме

Модель средневзвешенной стоимости (цены) капитала WACC актуально применять при расчете по финансовой отчетности, так как в этом случае доходность собственного капитала рассчитывается по балансу. Если для расчета доходности собственного капитала применяется методы CAPM, модель Гордона и т.д., то значение WACC будет искажено и не будет иметь практического применения. Метод, как правило, используется для оценки уже существующих бизнесов, проектов и компаний и менее применим для оценки стартапов. WACC

(Weight average

cost of capital

) - это средневзвешенная стоимость

капитала, показатель используется при оценке необходимости

инвестирования в различные ценные бумаги, проекты и дисконтировании

ожидаемых доходов от инвестиций и измерении стоимости капитала компании. Средневзвешенная стоимость капитала показывает минимальный

возврат средств предприятия на вложенный в его деятельность капитал,

или его рентабельность, т.е. это общая стоимость капитала, рассчитанная

как сумма доходности собственного капитала и заемного капитала,

взвешенных по их удельной доле в структуре капитала. Впервые показатель WACC был введен в научно-практическое применение Ф.

Модильяни и М. Миллером в 1958 г. Экономический смысл средневзвешенной стоимости капитала

состоит в том, что организация может принимать любые решения (в том

числе инвестиционные), если уровень их рентабельности не ниже текущего

значения показателя средневзвешенной стоимости капитала. WACC

характеризует стоимость капитала, авансированного в деятельность организации. Фактически WACC характеризует альтернативную стоимость

инвестирования, тот уровень доходности, который может быть получен

компанией при вложении не в новый проект, а уже в существующий. WACC

рассчитывается по следующей формуле: Где, Rj - цена j-го источника средств; MVj - удельный вес j-го источника.

Классическая формула показателя WACC

имеет следующий вид: Где, В случае, когда компания финансируется только за счет

собственных и заемных средств, средневзвешенная стоимость капитала

рассчитывается следующим образом: WACC = Ks*Ws + Kd*Wd

Где, Заметим, что классическая формула WACC представляет собой

номинальную средневзвешенную стоимость капитала на посленалоговой основе

. На сегодняшний день существует два принципиальных подхода к расчету

доналогового WACC (WACC pre-tax , WACC рт). Согласно первому подходу переход осуществляется по следующей формуле: Cогласно второму подходу k e в

классической формуле WACC уже представляет собой требуемую

доходность акционерного капитала на доналоговой основе, следовательно: Переход от номинальной WACC pre-tax к

реальной WACC after-tax осуществляется с помощью следующей формулы: Где, I инфл. - уровень инфляции, доли ед.

Если в капитале присутствуют

привилегированные акции со своей стоимостью, то формула будет включать

дополнительные слагаемые для каждого источника капитала. WACC = + Kp*Wp + Ks*Ws

Где, Стоимость капитала показывает уровень рентабельности

инвестированного капитала, необходимого для обеспечения максимальной

рыночной стоимости компании. Показатель средневзвешенная стоимость

капитала организации интегрирует в себе информацию о конкретном составе

элементов сформированного (формируемого) капитала, их индивидуальной

стоимости и значимости в общей сумме капитала. Он определяет

относительный уровень расходов (в форме процентных платежей,

дивидендов, вознаграждений и т.п.) за пользование вложенных в

деятельность предприятия финансовыми ресурсами. В приказе ФСТ России (03.03.2011г. №57-э) расчет

средневзвешенной стоимости собственного и заемного капитала для

организаций, осуществляющих реализацию инвестиционного проекта, производиться по формуле: WACC = Дск(СТск + 2%) + Дзк(СТзк + 2%) * (1-t)

Где, WACC обычно формируется на основании предположения о том, что капитал компании состоит из: заемных

средств; привилегированного акционерного капитала; обыкновенного акционерного капитала.

Основная сложность при расчетах показателя WACC

заключается в исчислении цены единицы капитала, полученного из

конкретного источника средств, так как от этого зависит точность

расчета WACC. Для некоторых источников ее можно вычислить достаточно

легко и точно (например, стоимость банковского кредита); для ряда

других источников это сделать достаточно сложно, причем точное

исчисление в принципе невозможно. Тем не менее, даже приблизительные

оценки WACC приемлемы для аналитических целей (полезны как для

сравнительного анализа эффективности авансирования средств в

организацию, так и для обоснования инвестиционной политики организации). «

Дмитрий, потенциальные финансовые потери от негативного изменения репутации весьма непросто переложить на язык цифр. Есть большой шанс скатиться в субъективизм.

»

«

Мы будем благодарны, если вы предоставите подробные исследования на данную тему.

»

Я не публичная компания привлекающая чужие деньги. Я на свои живу. Поэтому мне нет необходимости рекламировать свои исследования и наблюдения. Кое-что выкладываю в блогах на Комоне. Да и смысла в подробностях нет. Достаточно видеть общую картину по вашим же собственным хит-парадам и утверждениям. Вы постоянно удивленно утверждаете о недооцененности ФР РФ по показателю Р/Е. И что. Он становится только недооценённее. Это уже очевидное доказательство что никакой Р/Е рынок не волнует. Далее смотрим ваш ХИТ-ПАРАД. На первых местах:Газпром,ВТБ,Транснефть. ВТБ особая история. Более неэффективного управления инвестициями трудно придумать. Газпром и Транснефть имеют Р\Е уже наверное 1.И что. Рынок это абсолютно не волнует. Потому что все ясно понимают никаких денег здесь никто никогда не получит иначе кроме как на спекулятивных торговых операциях. Здесь будут одни инвестиции в бесконечно счастливое будущее. А что стоят ваши оценки строительных компаний. Если бы там не поддерживали котировки биржевые кукловоды и акции не лежали бы в залоге у банков они бы давно стоили в районе 0. Вам какие ещё нужны исследования чтоб стало ясно о несоответствии ваших и биржевых реалий? Если цена на рынке долго не соответствует вашим о ней преставлениям, то прав всегда рынок. И пытаться представлять себя умнее его это и есть игнорирование практики как критерия истины и путь к разорению. «

А вот здесь базовая ошибка Арсагеры демонстрирующая нерыночность её взглядов. Лучше называть не чистый,а свободный денежный поток. На рынке нет другой базовой величины для измерений кроме денег,и любые не денежные бумажные доходы не являются реальными доходами,а являются профанацией. Любые кап.вложения практически в любом предприятии снижают его стоимость на величину этих вложений.Потому что вы это ни кому не продадите в реальности в будущем.Цена на бирже это чистая спекуляция тему будущих СВОБОДНЫХ денежных потоках и более ничего. Непонимание этого разорило и разорит ещё массу новичков на рынке и компаний игнорирующих этот очевидный факт.

»

Ваша позиция относительно инвестиций нам предельно ясна, Вы не один раз ее выражали. Сейчас в Ваших словах одна общность и никакой конкретики. Приведу пример: "Любые кап.вложения практически в любом предприятии" — пожалуйста, приводите конкретные примеры и расчеты, докажите, что "ЛЮБЫЕ капвложения" и в "ЛЮБОМ предприятии", не стоит так запросто бросаться абсолютными утверждениями. "Цена на бирже это чистая спекуляция тему будущих СВОБОДНЫХ денежных потоках и более ничего", мы уверены, что Вы искренне в это верите, и не пытаемся Вас переубедить у нас нет такой задачи. Советуем для расширения кругозора учитывать и другие мнения — http://arsagera.ru/kuda_i_kak_investirovat/klyuchevye_metodiki_upravleniya_kapitalom/vzaimosvyaz_ekonomiki_kompanij_i_stoimosti_ih_akcij/ "Непонимание этого разорило и разорит ещё массу новичков на рынке и компаний игнорирующих этот очевидный факт." — новичков разоряют спекуляции, при необходимости мы можем предоставить вам множество доказательств этого. Кроме того, как уже было сказано, ваш "очевидный факт" не то что не "очевидный", он еще и не "факт".Сложности применения метода WACC на практике

Методы расчета доходности собственного капитала

Методы и модели

Направления применения

Модель Шарпа (CAPM) и ее модификации:

Применяется для оценки доходности собственного капитала для компаний имеющих эмиссии обыкновенных акций на фондовом рынке

(модель дивидендов постоянного роста)

Применяется для компаний имеющих выпуски обыкновенных акций с дивидендными выплатами

На основе рентабельности капитала

Применяется для компаний, не имеющих выпусков акций на фондовом рынке, но с открытой финансовой отчетностью (например для ЗАО)

На основе премии за риск

Применяется для оценки эффективности собственного капитала стартапов и венчурных бизнесов

Пример №1. Расчет WACC в Excel на основе модели CAPM

Расчет WACC для компаний ЗАО

Пример №2. Расчет WACC по балансу в Excel

![]()

Модификация формулы WACC

k d - рыночная ставка по используемому компанией заемному капиталу, %;

T - ставка налога на прибыль, доли ед.;

D - сумма заемного капитала компании, ден. ед.;

E - сумма собственного капитала компании, ден. ед.;

k e - рыночная (требуемая) ставка доходности собственного капитала компании, %.

Ks - cтоимость собственного капитала (%);

Ws - доля собственного капитала (в % (по балансу);

Kd - стоимость заемного капитала (%);

Wd - доля заемного капитала (в % (по балансу).

Kd - стоимость привлечения заемного капитала, %;

Wd - доля заемного капитала в структуре капитала, %;

Kp - стоимость привлечения акционерного капитала (привилегированные акции), %;

Wp - доля привилегированных акций в структуре капитал предприятия, %;

Ks - стоимость привлечения акционерного капитала (обыкновенные акции), %;

Ws - доля обыкновенных акций в структуре капитала предприятия, %.

WACC - средневзвешенная стоимость собственного и заемного капитала;

СТск - стоимость собственного капитала, определяемая как доходность

долгосрочных государственных обязательств РФ, которая в свою очередь

рассчитывается согласно Приказу Минэкономразвития РФ от 26.07.2010 №329;

СТзк - стоимость заемного капитала, определятся как средняя за 12

месяцев, ставка рефинансирования ЦБ РФ;

Дск - доля собственного капитала в общей структуре капитала;

Дзк - доля заемного капитала в общей структуре капитала;

t - номинальная ставка налога на прибыль.