Сведения о среднесписочной численности работников - это одна из форм, которую налогоплательщики, имеющие наемных работников, должны сдавать в налоговую. В статье мы расскажем о сроках сдачи среднесписочной численности, и подскажем, где скачать бланк данной формы на 2018-2019 годы.

Для чего инспекторам нужны сведения о среднесписочной численности

Представлять в ИФНС сведения о среднесписочной численности работников требует п. 3 ст. 80 НК РФ . Почему эта информация необходима налоговикам?

Прежде всего, от данного показателя напрямую зависит то, каким способом вы будете сдавать налоговую отчетность.

Если прошлогодняя численность сотрудников превышает 100 человек, единственный допустимый способ сдачи деклараций — электронный, по ТКС через оператора ЭДО (электронного документооборота). За несоблюдение этого требования ст. 119.1 НК РФ предусмотрен штраф в размере 200 руб.

Налогоплательщики с численностью 100 человек и меньше могут выбирать между электронной и бумажной отчетностью.

Кроме того, численность влияет на право применения специальных налоговых режимов. Например, для упрощенки средняя численность не может превышать 100 человек, а для ПСН — 15 человек.

Обязанность подавать сведения о среднесписочной численности (форма КНД 1110018) распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии .

Между тем для ИП есть определенное послабление: представлять расчет численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ.

Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Заметим, что на эту обязанность никак не влияет применяемый налоговый режим. Сведения на равных подают и применяющие ОСНО, и те, кто выбрал специальные режимы (УСН, ЕНВД, ЕСХН, ПСН).

Сообщать о численности нужно ежегодно, в том числе и тогда, когда по сравнению с прошлым годом она не меняется.

Сведения о среднесписочной численности работников подают за прошедший год. Крайний срок сдачи для действующих компаний и ИП — 20 января текущего года (п. 3 ст. 80 НК РФ). Например, сведения за 2018 год нужно подать до 21.01.2019 включительно. Крайний срок сдачи справки перенесен на 21.01.2019, т. к. 20.01.2018 выпадает на выходной день — воскресенье.

Если компания была создана в течение года, представить сведения она должна не позднее 20 числа месяца, следующего за тем, в котором образовалась. Аналогичное требование предъявляется к реорганизованным юрлицам. Они сообщают в ИФНС о численности до 20-го числа месяца, следующего за месяцем реорганизации.

У вновь зарегистрированных ИП обязанность сдавать сведения в году регистрации отсутствует.

При выпадении любого из указанных сроков на выходные или праздники они в общем порядке переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Среднесписочная численность: бланк 2018-2019 годов

Форму сведений о среднесписочной численности работников утверждает налоговая служба.

Для подачи сведений о среднесписочной численности бланк в 2018 году использовался в соответствии с приказом от 29.03.2007 № ММ-3-25/[email protected] Среднесписочная численность на бланке в 2019 году за истекший 2018 год подается по той же форме. Рекомендации по заполнению формы приведены в письме ФНС РФ от 26.04.2007 № ЧД-6-25/[email protected]

Бланк единый для организаций и ИП. Скачать бланк для среднесписочной численности, подаваемый в 2019 году, можно на нашем сайте:

Форма достаточно проста в заполнении. Она состоит всего из 1 страницы, которая внешне чем-то похожа на титульный лист декларации.

В справке нужно привести сведения об организации или ИП (ИНН, КПП, наименование или Ф. И. О.), указать наименование и код инспекции. Затем нужно указать дату, на которую посчитана среднесписочная численность. Это будет:

- 1 января текущего года — если это численность прошлого года; или

- 1 число месяца, следующего за месяцем создания или реорганизации.

Правила расчета численности с 2018 года установлены приказом Росстата от 22.11.2017 № 772.

Подробнее об изменениях, вносимых приказом Росстата от 22.11.2017 № 772, читайте .

В общем виде формула расчета выглядит так:

СрЧ год = (СрЧ 1 + СрЧ 2 + ... + СрЧ 12) / 12,

где: СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, ..., декабрь).

Подробнее о процедуре расчета читайте в статье «Как рассчитать среднесписочную численность работников?» .

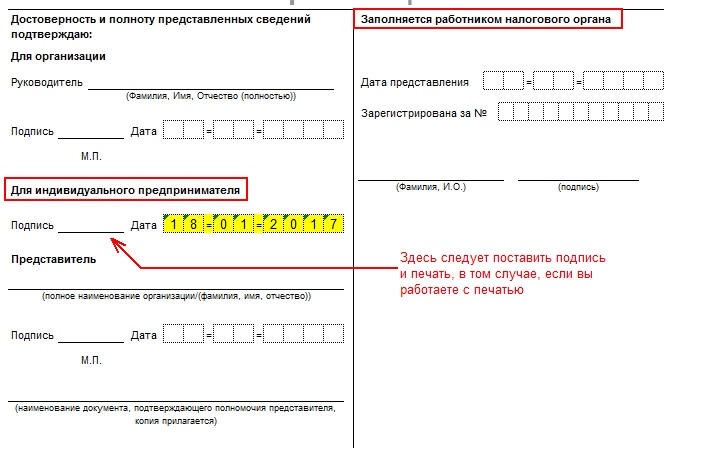

Сведения заверяются подписью предпринимателя или руководителя компании, но могут быть подписаны и представителем налогоплательщика. В последнем случае необходимо указать на документ, подтверждающий полномочия представителя (например, это может быть доверенность), а его копию сдать вместе со сведениями.

ОБРАТИТЕ ВНИМАНИЕ! Доверенность представителя ИП должна быть заверена нотариально (ст. 29 НК РФ).

Как и куда сдавать сведения

Заполненную бумажную форму можно сдать лично или через представителя в ИФНС или отправить по почте с описью вложения.

Подать сведения возможно и в электронном виде. Соответствующий формат утвержден приказом ФНС РФ от 10.07.2007 № ММ-3-13/[email protected] Причем выбирать между бумажным и электронным вариантом могут все налогоплательщики, включая тех, у кого среднесписочная численность перевалила за сотню. Сведения не декларация, поэтому требование п. 3 ст. 80 НК РФ об обязательном электронном способе сдачи в данном случае не действует.

Сдается форма в инспекцию по месту регистрации компании или по месту жительства ИП. Организации с обособленными подразделениями сообщают о численности всех работников по месту постановки на учет головного офиса.

Накажут ли за непредставление сведений о численности работников?

Безусловно, накажут. За каждый случай непредставления или просрочки сведений о среднесписочной численности работников налогоплательщика могут оштрафовать на 200 руб. в соответствии с п. 1 ст. 126 НК РФ.

Помимо налоговой возможна и административная ответственность должностных лиц по ч. 1 ст. 15.6 КоАП РФ, то есть штраф от 300 до 500 руб. На это указывает Минфин России в письме от 07.06.2011 № 03-02-07/1-179.

Однако имейте в виду, что блокировать за это счет инспекция не вправе. Сведения не являются декларацией, а значит, их непредставление или нарушение сроков не подпадает под основание для приостановления движения денег по счетам, предусмотренное подп. 1 п. 3 ст. 76 НК РФ.

Подробнее о блокировке и разблокировке счетов читайте .

Итоги

Сведения о среднесписочной численности сотрудников обязаны сдавать в ФНС все организации и ИП-работодатели. Срок представления справки — не позднее 20 января года, следующего за отчетным. При этом если дата подачи документа выпадает на выходной день, то крайний срок переносится на ближайшую следующую за ним рабочую дату.

В обязанности фирм и частных бизнесменов входит подача в налоговую службу отчета о среднесписочном количестве своего наемного персонала. Сделать они это могут с помощью специальной справки. Образец справки о среднесписочной численности работников вы можете найти в данной статье.

Подавать справку о среднесписочной численности персонала должны руководители всех абсолютно всех фирм, вне зависимости, используют ли они в своей деятельности наемный труд.

Частные бизнесмены же должны сдавать справку только в том случае, если в предыдущем году они привлекали в деятельности наемных служащих.

Куда подавать справку

Справка о среднесписочной численности должна подаваться:

- Частными бизнесменами – в территориальное отделение налоговой службы по месту проживания;

- Фирмами – в территориальное отделение налоговой инспекции по месту регистрации (по юридическому адресу).

Сроки сдачи

В общем случае, справка о численности подается до двадцатого января года, который следует за годом отчета.

Однако если компания была недавно создана или реорганизована, подать справку она должна до двадцатого числа месяца, идущего за месяцем реорганизации или открытия.

Бланк справки

Форма справка в 2017 году такая же, какая была утверждена 10 лет назад. За это время в нее не было внесено никаких поправок. Она состоит всего из одной страницы, которая похожа на титульную страницу деклараций.

Условно его можно разделить на две части: первую часть заполняет фирма или частный бизнесмен, а вторую часть – специалист налоговой службы.

Бланк справки о среднесписочной численности работников приведен ниже:

Порядок заполнения и образец

Фирма или частный бизнесмен должны указать в справке следующие сведения:

- КПП (только для фирм).

- Полное название и код территориальной налоговой службы, куда осуществляется подача справки.

- Полное название фирмы, в соответствии с ее документами о регистрации, либо ФИО (последнее – при наличии) частного бизнесмена без сокращений.

- Указывается дата, по состоянию на которую приводится величина средней списочной численности. Для давно действующих фирм и бизнесменов показатель должен быть исчислен и являться актуальным по состоянию на первое января текущего года. Для недавно открытых компаний и предпринимателей отражается величина показателя по состоянию на первое число месяца, который следует за месяцем регистрации.

- Руководитель должен прописать свои ФИО полностью, проставить свою личную подпись, а также заверить ее фирменным штампом. Обязательно нужно указать дату составления документа.

- Частный бизнесмен должен полностью указать ФИО, подписать документ личной подписью и указать дату подписания.

- В случае, если отчет заполняет представитель, он должен указать свои данные. Если представитель – физлицо, он указывает свои ФИО в соответствии с удостоверяющим документом. Если представителем является компания, руководитель этой фирмы должен проставить свою личную подпись и заверить фирменным штампом. В конце необходимо указать наименование и номер документа, который подтверждает полномочия представителя. К форме прикладывается его копия.

Образец справки о среднесписочной численности работников приведен ниже.

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

ФАЙЛЫ

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь .

Проставляем дату . Заполненный бланк нужно подать строго до двадцатого января текущего года . Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы . Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей . Худший вариант развития событий – административное наказание.

Правила заполнения сведений о среднесписочной численности работников содержатся в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/ (ред. от 18.05.2007). Чиновники дают рекомендации и разъясняют порядок внесения данных.

Согласно разъяснениям, а также исходя из смысла самого отчета, заполнение формы о среднесписочной численности работников — обязанность всех работодателей: организаций и индивидуальных предпринимателей.

При этом важно, что обособленным подразделениям сдавать отдельно эту отчетность не нужно. Крупная организация должна учесть своих сотрудников по всем подразделениям.

Бланк отчета

Форма КНД 1110018 утверждена Приказом ФНС России от 29.03.2007 № ММ-3-25/

Скачать пример заполнения сведений о среднесписочной численности работников по установленной форме вы можете ниже.

Также доступен для скачивания пустой бланк отчетности.

Предусмотрен и бумажный, и электронный форматы подачи документа, в котором указана среднесписочная численность работников, как заполнить отчет (на бумаге или электронно) — решает организация или предприниматель.

Выбор формата предоставлен всем компаниям независимо от количества работников. Требования ст. 80 Налогового кодекса об обязательной электронной форме отчета для компаний с числом сотрудников более 100 человек распространяются только на налоговые декларации. Среднесписочная численность работников, порядок заполнения которой мы рассматриваем, не является декларацией. Значит, этот бланк можно сдать как в бумажном, так и в электронном виде.

Важный момент! Информацию о среднем количестве сотрудников подают все без исключения компании, даже те, в которых не трудится ни одного работника (например, все уволены или персонал еще не нанят). В этом случае просто сдается отчетность с нулевыми показателями. Об этом сказано в Письме Минфина России от 04.02.2014 № 03-02-07/1/4390.

Срок сдачи сведений

Должностные лица, которые несут ответственность за подачу документов, будут оштрафованы на сумму от 300 до 500 рублей по п. 1 .

Расчет среднесписочной численности

Заполнение сведений о среднесписочной численности работников невозможно до тех пор, пока не произведен соответствующий расчет количества сотрудников. Разберемся, как рассчитать среднегодовое количество человек, работающих в фирме.

Информация о средней численности работников подается не только в ФНС, но и в органы статистики в составе нескольких различных расчетов (например, форм 4-ФСС и П-4).

Мы рассматриваем ежегодную отчетность в налоговую инспекцию по форме КНД 1110018. Однако в Письме Минфина России от 04.02.2014 № 03-02-07/1/4390 разъясняется, что среднее число сотрудников за предшествующий год для ФНС рассчитывается с учетом порядка заполнения соответствующих форм для органов статистики.

Поэтому для расчета данных, которые содержит образец среднесписочной численности работников за 2019 год, будем опираться на Указания по заполнению форм статистического наблюдения, содержащиеся в Приказе Росстата от 22.11.2017 № 772 (ред. от 05.04.2018) (Указания). А конкретнее — на указания по заполнению формы П-4.

Для выяснения среднесписочного количества работников за месяц необходимо сначала рассчитать их списочное число за каждый день (включая выходные и праздники), сложить и разделить полученную сумму на число календарных дней месяца.

Казалось бы, все достаточно просто, но есть нюансы, которые важно учитывать. Давайте их рассмотрим.

В ежедневные списки сотрудников включаются:

- трудящиеся по трудовому договору постоянно, временно и сезонно (даже 1 день);

- отсутствующие из-за болезни (простоя, командировки или по иной причине) лица;

- трудящиеся неполный рабочий день или принятые на полставки учитываются в списках на каждый день как целые единицы;

- надомники;

- прогульщики и т. д. (полный список приведен в п. 77 Указаний).

В ежедневные списки сотрудников не включаются:

- внешние совместители;

- лица, трудящиеся по гражданско-правовым договорам;

- собственники организации, не получающие зарплату, и т. д. (полный список в п. 78 Указаний).

Включаются в списочную, но не учитываются в среднесписочной численности:

- женщины, которые находятся в отпусках по беременности и родам;

- лица, которые находятся в отпуске по уходу за усыновленным новорожденным ребенком;

- лица, которые находятся в отпусках по уходу за ребенком (кроме работающих неполный день или на дому и получающих пособие);

- работники, которые находятся на сессии или сдают экзамены для поступления на учебу и берут для этого отпуск за свой счет.

Не включаются в списочную, но учитываются в среднесписочной численности:

- внешние совместители (пропорционально отработанному времени);

- граждане, трудящиеся по гражданско-правовым договорам.

Для выходных и праздничных дней списки сотрудников будут теми же, что и в предшествующий рабочий день. Так, если сотрудник уволился и отработал последний день в пятницу, то в субботу и воскресение он еще числится в организации.

Граждане, работающие на полставки или неполный день, при ежедневном расчете по спискам учитываются как целые единицы, но при среднем расчете они уже учитываются пропорционально отработанному времени. Например, если при 8-часовой норме рабочего времени в день человек работает 4 часа, то он должен быть учтен как 0,5 человека (4 ч./ 8 ч.).

Пример расчета

Приведем пример расчета средних значений за месяц и за год, и на его основе приведем образец заполнения сведений о среднесписочной численности работников.

В ООО «Весна» на 01.05.2018 на условиях полной занятости трудятся 15 человек, два работника оформлены на 1/2 ставки. С 14.05.2018 одна из сотрудниц (полная ставка) ушла в декретный отпуск.

Для расчета средних показателей за май 2019 будут учтены:

- на период с 1 по 13 мая (13 дней) — 16 человек (сотрудники с неполным рабочим днем учитываются как 0,5 единицы, но так как их двое, то 0,5 + 0,5 = 1);

- на период с 14 по 31 мая (18 дней) — 15 человек (так как сотрудница в декрете не включается в расчет).

Итого (16 чел. × 13 дн.) + (15 чел. × 18 дн.)) / 31 день = 15, 41.

Полученное дробное число округляется в сторону целого по правилам математики. Таким образом, среднесписочная численность работников ООО «Весна» в мае — 15 человек.

Теперь рассчитаем среднее количество работников ООО «Весна» за 2019 год, предполагая, что мы знаем среднее количество сотрудников в каждом месяце, рассчитанное по аналогии с маем.

Складываем все значения и делим на 12:

(14 + 16 + 16 +16 + 15 + 15 + 15 + 14 + 14 + 15 + 17 + 17) / 12 = 15,33

Округляем до целых и получаем среднесписочную численность ООО «Весна» за 2019 год, равную 15.

Правила заполнения КНД 1110018

Заполнение формы не должно вызывать сложностей, однако приведем общие рекомендации, которые указаны в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/

Бланк отчета

- Вверху страницы заполняются ИНН и КПП (индивидуальным предпринимателям не присваивают КПП, для них это поле остается пустым).

- В строке «Предоставляется в» пишется наименование территориального налогового органа, куда подается документ, и код инспекции.

- Далее указывается полное наименование организации или Ф.И.О. ИП.

- В поле, отведенном под дату, указывается 1 января текущего года (01.01.2019).

- В поле, отведенном под среднее количество человек, указывается соответствующая цифра, оставшиеся пустые ячейки заполняются прочерками.

- Внизу страницы руководитель организации вносит свои Ф.И.О., подпись, дату и ставит печать. ИП проставляет только подпись и дату.

Образец заполнения формы о среднесписочной численности

Образец среднесписочной численности работников за 2019 год выглядит следующим образом.

На данной странице вы можете скачать актуальный бланк для предоставления сведений о среднесписочной численности работников .

Согласно налоговому законодательству информация о среднесписочной численности работников должна быть представлена всеми организациями, а также ИП, у которых есть наемные работники. Подать сведения нужно строго до указанной даты, а это – 20 января года, следующего за отчетным. Если ИП не является работодателем, то он не должен подавать такие сведения – обязанность исключена в начала 2014 года.

Сведения о среднесписочной численности работников

Справку о численности работников нужно подать при создании компании или ее реорганизации, на это у юридического лица есть время до 20 числа следующего месяца. ИП при регистрации такие данные не подает.

Информация о численности сотрудников подается в свое отделение налоговой, где зарегистрирована фирма или ИП.

Справка составляется по форме КНД 1110018, утвержденной Приказом ФНС № ММ-3-25/[email protected] от 29.03.2007 г. Среднесписочная численность считается налогоплательщиком согласно положения о порядке заполнения и представления другого документа статистического характера – формы № 1-Т. Эта форма разработана статистическими органами для получения информации о численности и зарплате работников, для расчета общих показателей, сгруппировав сведения по видам деятельности.

Списочный состав охватывает всех работников компании, которые были приняты на работу (этот факт подтверждает запись в трудовой каждого из сотрудников). Работник может входит в списочный состав только одной организации (ИП). При расчете макростатистических показателей, отнесение лица к списочному составу какого-либо предприятия означает, что это лицо относится к занятому населению государства.

Налогоплательщик заполняет форму документа, за исключением раздела, предназначенного для представителя налоговой. В справке указывается налоговый орган, в который сдается информация, название организации или ИП, ИНН/КПП, сам показатель численности работников. Данные подписываются руководителем / ИП с проставлением даты подписания, юрлицо заверяет подпись печатью. Если достоверность информации подтверждает представитель юрлица / ИП, то необходимо прописать данные о нем, а также документ, который устанавливает его полномочия в этом вопросе.

Сведения о численности работников разрешается подать в налоговую в электронном формате согласно требованиям Порядка представления налоговой декларации и документов в электронном виде, который определяется Минфином РФ.

Скачать бланк для сведений о среднесписочной численности работников вы можете ниже:

Скачать бланк (в формате PDF, редактируется в Adobe Reader)

Скачать бланк (в формате XLS, редактируется в Excel)

На сайте всегда актуальны.

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.